Супружеская ответственность – одна из наиболее актуальных и сложных тем в области семейного права. Вопрос о том, несет ли жена ответственность по кредиту, если его взял муж, является часто задаваемым. При этом ответ на него можно найти в законодательстве и судебной практике.

Согласно действующему Гражданскому кодексу Российской Федерации, супруги могут нести солидарную ответственность по обязательствам, совместно принятым в период брака. Это означает, что если муж взял кредит и не выплачивает его, кредиторы могут обратиться за взысканием долга к супруге.

Однако, существуют некоторые исключения. Если сделка, совершенная мужем, является необходимой для семьи или превышает обычные семейные расходы, жена может быть освобождена от ответственности по кредиту. Для этого она должна предоставить достаточное количество доказательств и обратиться в суд.

- Ответственность жены по кредиту при взятии его мужем

- Юридическая ответственность жены по кредиту

- Семейное положение и ответственность по кредиту

- Источник ответственности

- Авторизация и согласие

- Участие жены в процессе получения кредита

- Виды общей ответственности мужа и жены по кредиту

- Риск для семейного бюджета при отсутствии ответственности жены

- Как предотвратить юридические проблемы с кредитом

- Вопрос-ответ:

- Каковы правовые последствия для жены, если муж взял кредит?

- Какие случаи могут привести к тому, что жена будет нести ответственность по кредиту, взятому мужем?

- Что делать, если жена не обладает достаточными средствами, чтобы погасить кредит, взятый мужем?

- Как доказать отсутствие ответственности жены по кредиту?

- Каковы права жены в случае, если она стала созаемщиком или поручителем по кредиту, взятому мужем?

- Если муж взял кредит, несет ли ответственность перед банком жена?

- Видео:

- Как делятся кредиты при разводе супругов?

Ответственность жены по кредиту при взятии его мужем

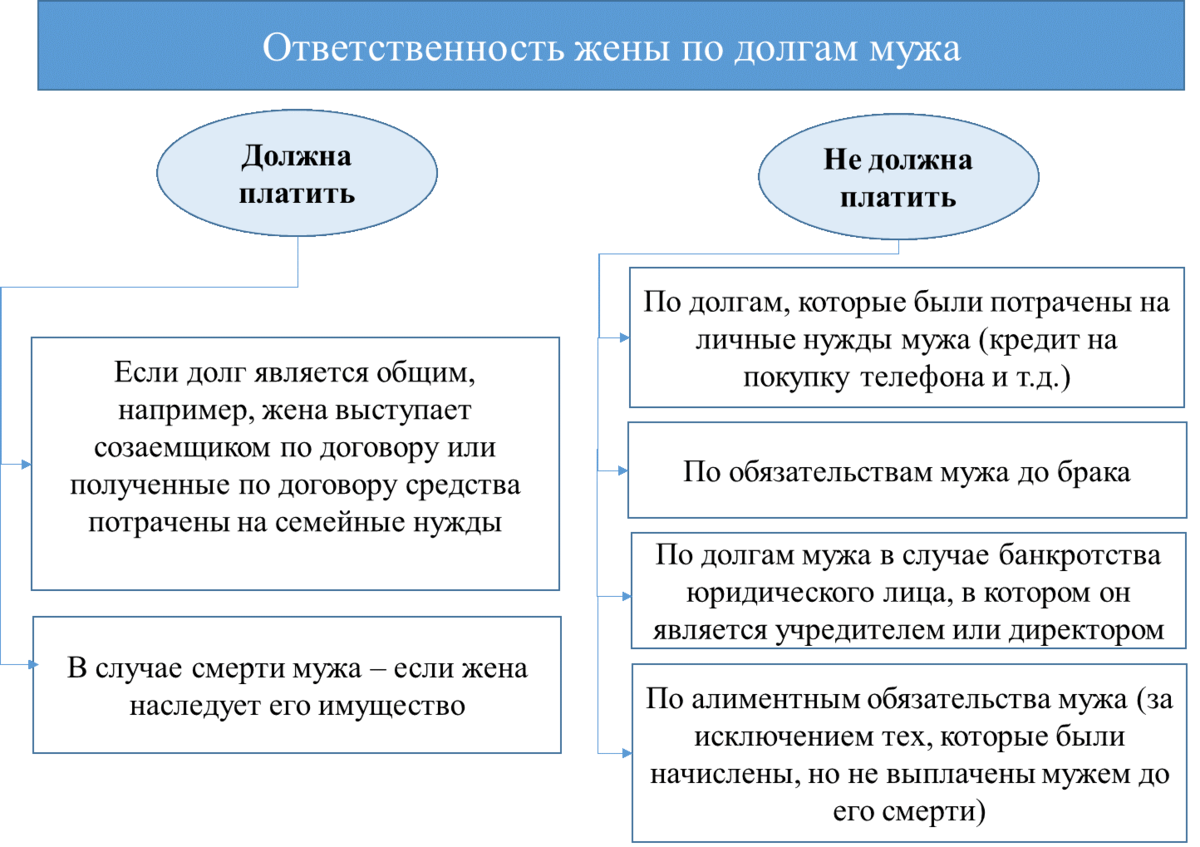

В российском законодательстве есть принцип общего имущества супругов, который предполагает, что все имущество, приобретенное в течение брака, считается совместной собственностью супругов. Однако, когда речь идет о кредитах, всегда возникает вопрос: несет ли ответственность жена по кредиту, который взял муж?

В соответствии с действующим законодательством Российской Федерации, кредит – это договор, заключаемый между кредитором и заемщиком. При этом, ответственность по данному договору возлагается только на заемщика – лицо, которое является должником по кредиту.

Это означает, что если кредит взят только на имя мужа, то он несет все обязательства перед кредитором, и жена, в целом, не несет никакой ответственности за это. Но в случае, если кредитор потребовал поручительство, то жены может стать поручителем по кредиту и тем самым принять на себя ответственность за погашение долга, в случае невыполнения этого обязательства мужем.

Кроме того, следует отметить, что в судебной практике существуют случаи, когда кредиторы обращаются к супругам заемщика с требованиями о погашении долга, основываясь на принципе совместного имущества супругов. В таких случаях суды рассматривают каждую ситуацию индивидуально, исходя из конкретных обстоятельств дела.

Важно помнить:

1. Если вы являетесь супругой заемщика, обязательно изучите условия кредитного договора и уточните, требуется ли ваше поручительство.

2. Если ваш муж попросил вас стать поручителем по кредиту, обязательно взвесьте все “за” и “против” и проинформируйтесь о рисках и последствиях такого шага.

3. В случае обращения к вам кредитора, всегда консультуйтесь с адвокатом или юристом, чтобы защитить свои права и интересы в суде.

Таким образом, в общем случае жена не несет ответственности по кредиту, который взят мужем на его имя. Однако, всегда рекомендуется быть осмотрительным и внимательным при подписании договора и принятии решения о поручительстве, чтобы не оказаться в ситуации, где вы будете нести финансовую ответственность за кредит, который взял ваш супруг.

Юридическая ответственность жены по кредиту

В случае, если кредит был взят только на имя мужа, жена, в принципе, не несет юридической ответственности по этому кредиту. Однако, в некоторых случаях, банк может попытаться обратиться к жене в качестве созаемщика или поручителя, основываясь на общих положениях гражданского права.

Если жена является созаемщиком или поручителем по кредиту, она будет нести полную ответственность за возврат задолженности вместе с мужем. Банк может обратиться к жене с требованием о погашении кредита, в случае, если муж не в состоянии выполнять свои обязательства перед банком.

Таким образом, вопрос о юридической ответственности жены по кредиту зависит от условий, при которых был взят кредит, а именно, является ли жена созаемщиком или поручителем. Поэтому, при оформлении кредита, каждая из сторон должна полностью осознавать свои права и обязанности, а также риски, связанные с ответственностью по кредиту.

Семейное положение и ответственность по кредиту

Вопрос о том, несет ли жена ответственность по кредиту, если его взял муж, связан с семейным положением и юридическими аспектами супружеских отношений. Ответ на данный вопрос может варьироваться в зависимости от законодательства и договоренностей, сделанных между супругами.

Источник ответственности

Во многих странах существуют две основные формы супружеского имущества: общество совместной собственности и раздельное имущество. В обществе совместной собственности, включая общее имущество или общее право собственности в некоторых юрисдикциях, супруги делят ответственность за долги, включая кредитные обязательства. С другой стороны, в случае раздельного имущества каждый супруг несет ответственность только за долги, которые он лично взял.

Авторизация и согласие

Однако, даже если кредит был взят только одним супругом, обычно требуется авторизация и согласие другого супруга, чтобы кредит был заключен или признан юридически действительным. Это может быть официальное письменное согласие, подписание договора с обоими супругами или устные доказательства о согласии.

Важно отметить, что в случае развода или разрыва брака, супруги могут быть освобождены от кредитной ответственности в соответствии с судебными решениями и распоряжениями, связанными с имуществом и обязательствами.

Если вам требуется конкретная информация о вашей ситуации, рекомендуется обратиться к юристу, который будет иметь доступ к вашим личным документам и законам вашей страны или региона. Всегда существуют нюансы и различия в законодательстве, которые могут повлиять на ответственность каждого супруга в конкретной ситуации.

Участие жены в процессе получения кредита

В современной семейной жизни часто возникают ситуации, когда муж, как глава семьи, берет кредит на покупку недвижимости или другие крупные покупки. Иногда жена могла быть не в курсе о таком кредите или не принимала активного участия в его получении.

Существует распространенное мнение, что в случае, когда муж берет кредит, жена не несет ответственности по нему. Однако, в реальности все не так просто.

В ряде случаев участие жены в получении кредита может быть обязательным. Например, если жена является совладельцем имущества, на которое берется кредит, или если имущество принадлежит супругам на праве общей долевой собственности.

Также, даже если жена не является совладельцем имущества, кредитор может потребовать ее подписи на договоре кредита в качестве созаемщика или поручителя. При этом, в случае дефолта по кредиту, кредитор имеет право обратиться к супругам взыскать задолженность в порядке субсидиарной ответственности.

Таким образом, участие жены в процессе получения кредита может иметь важное значение, и жене следует обязательно ознакомиться с условиями кредитного договора и осознанно принять решение о своем участии в качестве созаемщика или поручителя.

Виды общей ответственности мужа и жены по кредиту

В семейной жизни муж и жена часто вынуждены принимать финансовые решения совместно, в том числе и касательно займов и кредитов. При этом они могут нести общую ответственность за погашение кредита. Существуют различные виды общей ответственности мужа и жены по кредиту, в зависимости от условий и договоренностей:

- Солидарная ответственность. При такой форме ответственности и муж, и жена несут полную ответственность за погашение кредита. Если один из супругов не выполняет обязательства по погашению кредита, кредитор имеет право требовать его взыскания как с одного из супругов, так и с обоих. Это означает, что кредитор может обратиться за взысканием сразу к любому из супругов и требовать полное погашение долга.

- Делимая ответственность. В этом случае супруги делят между собой ответственность по погашению кредита в определенной пропорции, как это указано в договоре о кредите. Если один из супругов не выполняет обязательства по погашению кредита, другой супруг несет ответственность только за свою долю.

- Субсидиарная ответственность. По этой форме ответственности супруги несут ответственность в равных долях за погашение кредита. Однако, если один из супругов не выполняет обязательства по погашению кредита, кредитор может сначала обратиться к первому супругу, чтобы погасить долг. Только после этого кредитор может обратиться к другому супругу за погашением оставшейся задолженности.

Важно отметить, что форма общей ответственности мужа и жены по кредиту определяется общим соглашением супругов и может указываться в договоре о кредите. Поэтому перед подписанием договора супруги должны внимательно изучить его условия и обсудить, какую ответственность они готовы нести каждый в отдельности и вместе.

Риск для семейного бюджета при отсутствии ответственности жены

Согласно законодательству многих стран, семейный бюджет рассматривается как общий, и супруги несут совместную ответственность за долги, в том числе и кредиты. В таком случае, даже если кредит был взят одним из супругов, он может быть взыскан семейными средствами.

Отсутствие ответственности жены может привести к серьезным финансовым последствиям для всей семьи. Если муж не в состоянии погасить кредит, банк может обратиться к семейным средствам, включая доходы жены и имущество, чтобы погасить задолженность. Это может привести к ухудшению финансового положения семьи и созданию долговой ямы, из которой будет трудно выбраться.

Чтобы избежать таких проблем, важно, чтобы и муж и жена осознавали свою ответственность за семейные долги. Необходимо обсуждать финансовые решения вместе и принимать их совместно. Кроме того, рекомендуется участвовать в процессе оформления кредита в качестве созаемщика или поручителя. Это позволит распределить ответственность по кредиту и обезопасить семейный бюджет от рисков.

| Риск для семейного бюджета при отсутствии ответственности жены: |

|---|

| 1. Возможность обращения к семейным средствам для погашения долга; |

| 2. Ухудшение финансового положения всей семьи; |

| 3. Создание долговой ямы, из которой будет сложно выбраться. |

Итак, важно помнить, что кредит – это не просто индивидуальное обязательство одного супруга, это общий долг всей семьи. Поэтому ответственность за его возврат должна быть распределена справедливо между супругами, чтобы избежать риска для семейного бюджета. Обсуждайте финансовые вопросы вместе и принимайте решения совместно, чтобы сохранить финансовую стабильность и благополучие семьи.

Как предотвратить юридические проблемы с кредитом

Вот несколько рекомендаций, которые помогут вам минимизировать риски:

|

1. Тщательно изучите условия кредитного договора |

Перед подписанием кредитного договора обязательно внимательно прочитайте все пункты и убедитесь, что вы полностью понимаете и согласны с ними. Обратите внимание на процентные ставки, срок кредита, штрафные санкции и дополнительные комиссии. |

|

2. Будьте внимательны при выборе поручителей или созаемщиков |

Если вам требуется помощь в получении кредита, будьте очень осторожны при выборе поручителей или созаемщиков. Убедитесь, что они осознают свои обязательства и имеют достаточный доход для покрытия займа в случае невозможности вам внести платежи. |

|

3. Не берите кредит на сумму, которую вы не сможете вернуть |

Важно реалистично оценивать свои финансовые возможности и не брать кредит на сумму, которую вы не сможете вернуть в срок. Помните, что невыполнение платежей может привести к негативному влиянию на вашу кредитную историю и серьезным последствиям. |

|

4. Следите за своей кредитной историей |

Регулярно проверяйте свою кредитную историю и убедитесь, что она отражает вашу финансовую деятельность точно и откровенно. В случае обнаружения ошибок обратитесь к кредитному бюро для исправления. |

|

5. Рассмотрите возможность страхования кредита |

Страхование кредита может быть полезным дополнением, позволяющим защитить вас от непредвиденных ситуаций, таких как утрата работы или серьезная болезнь. Обратитесь к банку, чтобы узнать о возможности страхования, и ознакомьтесь с условиями. |

Следуя этим рекомендациям и относясь к процессу получения кредита взвешенно и ответственно, вы сможете предотвратить большинство юридических проблем, связанных с кредитом. Однако, если все же возникнут вопросы или споры, не стесняйтесь обращаться к юристу для получения профессиональной консультации и защиты ваших прав.

Вопрос-ответ:

Каковы правовые последствия для жены, если муж взял кредит?

Если муж взял кредит, то жена не несет ответственности за его погашение, если она не является созаемщиком или поручителем по кредиту.

Какие случаи могут привести к тому, что жена будет нести ответственность по кредиту, взятому мужем?

Жена может нести ответственность по кредиту взятому мужем, если она стала созаемщиком или поручителем. Также ответственность может возникнуть, если кредит был взят для совместных нужд семьи и семейный суд примет решение об обязании жены погасить кредит.

Что делать, если жена не обладает достаточными средствами, чтобы погасить кредит, взятый мужем?

Если жена не может погасить кредит, взятый мужем, и она не является созаемщиком или поручителем, она не несет ответственности перед банком за погашение кредита.

Как доказать отсутствие ответственности жены по кредиту?

Для того, чтобы доказать отсутствие ответственности жены по кредиту, необходимо предоставить банку документы, подтверждающие отсутствие ее участия в получении кредита и отсутствие статуса созаемщика или поручителя.

Каковы права жены в случае, если она стала созаемщиком или поручителем по кредиту, взятому мужем?

Если жена стала созаемщиком или поручителем по кредиту, взятому мужем, она несет равную ответственность за его погашение. В случае невыполнения обязательств по кредиту, банк может обратиться в суд для взыскания долга с обоих супругов.

Если муж взял кредит, несет ли ответственность перед банком жена?

В случае, если муж взял кредит, ответственность перед банком, в большинстве случаев, несет только он сам. Жена не несет ответственность по кредиту, если она не является созаемщиком или поручителем. Однако нужно учитывать, что в случае бракоразводного процесса, кредит может быть учтен в процессе раздела совместно нажитого имущества.

Leave a Reply