При погашении кредитного договора, например, в случае изъятия имущества, очень важно точно определить, сколько именно процентов уже было погашено. Ведь именно проценты составляют значительную часть платежей по кредиту, и их изъятие может существенно повлиять на итоговую сумму, которую придется вернуть банку.

В первую очередь необходимо обратить внимание на условия кредитного договора. В нем обычно указывается ставка и периодичность начисления процентов. Это позволяет определить, какую сумму необходимо погасить каждый месяц в виде процентов.

Для более точного расчета погашенных процентов, необходимо учитывать также дату, с которой начинается погашение кредита. На основе этой информации можно определить, сколько процентов уже было погашено к определенному периоду времени, например, к моменту изъятия имущества.

- Как узнать размер погашенных процентов по кредиту при конфискации имущества

- Разберитесь в сути дела

- Проверьте наличие просрочек

- Электронные платежные системы

- Системы учета должников

- Изучите график платежей

- Этапы изучения графика платежей:

- Следуйте графику платежей:

- Обратитесь к банку

- Проконсультируйтесь с юристом

- Не теряйте деньги

- Вопрос-ответ:

- Как определить погашенные проценты по кредитному договору при изъятии имущества?

- Какая информация нужна для определения погашенных процентов по кредитному договору при изъятии имущества?

- Какие расчеты нужно сделать для определения погашенных процентов по кредитному договору при изъятии имущества?

- Как можно определить погашенные проценты по кредитному договору при изъятии имущества?

- Каким образом можно рассчитать погашенные проценты по кредитному договору?

- Видео:

- Аннуитентный платеж. График в Excel

Как узнать размер погашенных процентов по кредиту при конфискации имущества

При конфискации имущества, взятого в залог для погашения кредита, возникает вопрос о размере погашенных процентов. Чтобы определить эту сумму, необходимо выполнить следующие шаги:

- Составить полный перечень имущества, подлежащего конфискации.

- Найти информацию о ставке процентов по кредиту и дате заключения договора.

- Рассчитать сумму процентов, начиная от даты заключения договора до даты конфискации имущества.

- Вычесть рассчитанную сумму погашенных процентов из общей задолженности по кредиту.

Полученная разница будет являться оставшейся суммой, которую заемщик должен вернуть после конфискации имущества.

Помните, что в каждой ситуации могут быть особенности и каверзные случаи, поэтому рекомендуется проконсультироваться с юристом или финансовым специалистом для получения точной информации о размере погашенных процентов по кредиту при конфискации имущества в вашем случае.

Разберитесь в сути дела

Когда кредитный договор оформляется на покупку конкретного имущества, банк имеет право изъять это имущество, если заемщик не выполняет свои обязательства по погашению кредита. В таком случае, банк может реализовать изъятое имущество и использовать полученные средства для погашения задолженности заемщика.

Однако, часто возникает ситуация, когда стоимость изъятого имущества превышает сумму задолженности заемщика. В этом случае возникают вопросы о судьбе оставшейся суммы и возвращению ее заемщику. Для определения погашенных процентов по кредитному договору необходимо провести подробный расчет.

| Параметр | Значение |

|---|---|

| Сумма задолженности | XXX рублей |

| Стоймость изъятого имущества | XXX рублей |

| Погашенные проценты | XXX рублей |

Для определения погашенных процентов необходимо вычесть стоимость изъятого имущества из суммы задолженности. Полученная разница будет погашенными процентами.

Расчет погашенных процентов по кредитному договору при изъятии имущества является важным шагом для обеспечения справедливости и защиты интересов заемщика. При возникновении спорных вопросов в этой области, рекомендуется обратиться за консультацией к юристу, специализирующемуся на финансовом праве.

Проверьте наличие просрочек

Прежде чем определить погашенные проценты по кредитному договору при изъятии имущества, необходимо проверить наличие просрочек.

Просрочка – это ситуация, когда заемщик не возвращает кредитные средства в установленные сроки. Для определения просрочки необходимо узнать, насколько давно прошла дата платежа. Если прошло более определенного числа дней (например, 30 или 60 дней) с момента планируемого платежа, то можно считать кредит просроченным.

Проверка наличия просрочек может быть выполнена с помощью систем автоматического контроля погашения кредитных средств, таких как электронные платежные системы или системы учета должников.

Электронные платежные системы

В случае использования электронных платежных систем, информация о платежах по кредиту может быть автоматически отслеживаема. Заемщик должен совершать платежи в установленные сроки с помощью таких систем, и в случае просрочки система автоматически выдает предупреждение или блокирует счет заемщика.

Системы учета должников

Следующий способ проверки наличия просрочек – системы учета должников. Банк или кредитор ведет учет платежей по кредитным средствам и оповещает заемщика, если обнаруживается просрочка. В этих системах можно узнать информацию о дате платежа, общей сумме задолженности и наличии просрочек в конкретный момент времени.

После проверки наличия просрочек можно приступить к определению погашенных процентов по кредитному договору. Это позволит более точно расчетывать сумму выплаты по кредиту при изъятии имущества.

Изучите график платежей

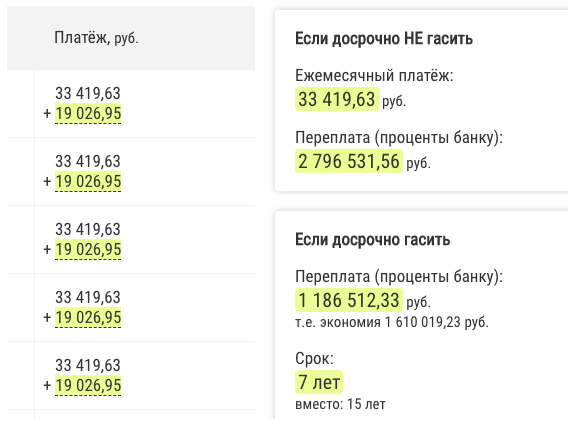

График платежей представляет собой структурированную таблицу, в которой указаны даты платежей, суммы платежей и их составляющие – основной долг и проценты. Путем анализа графика платежей можно определить, сколько процентов было погашено к определенной дате и сколько осталось неоплаченным.

Этапы изучения графика платежей:

1. Определите дату начала кредита и дату изъятия имущества. На графике платежей найдите соответствующие даты и отметьте их.

2. Определите сумму кредита и срок его погашения. Проследите, как основной долг уменьшается с каждым платежом.

3. Проанализируйте состав платежей. Обратите внимание на долю основного долга и процентов в каждом платеже. Изначально доля процентов будет выше, но с течением времени эта доля будет уменьшаться.

Следуйте графику платежей:

1. Отмечайте на графике платежей погашенные проценты к определенным датам изъятия имущества. Это позволит вам иметь представление о ходе погашения кредита.

2. Регулярно обновляйте график платежей, отмечая погашенные проценты и сумму основного долга, чтобы всегда иметь актуальное представление о состоянии погашения кредита.

Изучение графика платежей поможет вам более четко понять, какие проценты были погашены по кредитному договору при изъятии имущества, и какие остались неоплаченными.

Обратитесь к банку

В случае, если Вам необходимо определить погашенные проценты по кредитному договору при изъятии имущества, рекомендуется обратиться в банк, где Вы заключили данный договор. Банковские специалисты смогут предоставить Вам полную информацию о сумме погашенных процентов на данный момент.

При обращении в банк полезно иметь некоторые документы и сведения, которые помогут ускорить процесс получения информации. В частности, необходимо предоставить кредитный договор, паспорт или иной документ, удостоверяющий личность, а также любую другую информацию, которая может быть связана с изъятием имущества.

Возможно, банк попросит Вас заполнить заявление с указанием цели обращения и причин запроса информации по погашенным процентам. Помните, что обратившись в банк, Вы получите наиболее точную и актуальную информацию, касающуюся Вашего кредитного договора и погашения процентов.

Не стесняйтесь обращаться в банк в случае возникновения вопросов или необходимости уточнить детали. Банковские специалисты всегда готовы помочь Вам и предоставить исчерпывающую информацию, связанную с погашением процентов по кредитному договору при изъятии имущества.

Проконсультируйтесь с юристом

Если вы столкнулись с ситуацией, когда ваше имущество было изъято в рамках погашения задолженности по кредитному договору, и вам необходимо определить размер погашенных процентов, рекомендуется обратиться к профессиональному юристу. Юрист сможет оценить сложность вашего дела, изучить условия кредитного договора, проанализировать действующее законодательство и дать вам консультацию, основанную на опыте и знаниях.

При обращении к юристу необходимо предоставить все документы, связанные с кредитной сделкой, включая сам договор кредитования и акты по изъятию имущества. Только имея полную информацию, юрист сможет определить юридическую оценку ситуации и дать вам точные рекомендации.

Важно помнить, что правовая практика по таким делам часто имеет свои особенности. Так, судебное решение может зависеть от деталей и специфики вашего случая. Только юрист, специализирующийся в области кредитного права, сможет дать квалифицированный комментарий и оценку вероятности успешного исхода дела.

| Преимущества консультации с юристом: |

|---|

| – Знание специфики кредитного права; |

| – Опыт ведения подобных дел; |

| – Грамотное юридическое обоснование и составление исковых заявлений; |

| – Представление интересов клиента в суде; |

| – Возможность получить мнение специалиста относительно возможности возврата погашенных процентов по кредитному договору; |

| – Минимизация рисков и повышение шансов на успех в судебном споре; |

| – Защита интересов клиента при взаимодействии с кредиторами и коллекторскими агентствами; |

| – Конфиденциальность информации и сохранение законных прав клиента. |

Таким образом, обратившись за юридической помощью, вы увеличиваете свои шансы на возврат погашенных процентов по кредитному договору при изъятии имущества. Рекомендуется выбирать юриста, специализирующегося в области кредитного права и имеющего успешный опыт похожих дел. Только таким образом вы сможете защитить свои интересы и обеспечить наилучший исход дела.

Не теряйте деньги

- Изучите условия кредитного договора: перед тем, как подписывать кредитный договор, внимательно прочитайте все условия и требования, связанные с погашением процентов. Обратите внимание на сроки погашения и размер процентной ставки. Заранее узнайте, какие штрафы могут быть возложены на вас в случае невыплаты кредита.

- Выясните причины изъятия имущества: если у вас возникли проблемы с погашением кредита и банк приступил к изъятию имущества, узнайте, какие именно суммы были погашены и какие еще остаются непогашенными. Свяжитесь с банком и запросите подробную информацию о статусе вашего кредитного договора.

- Проконсультируйтесь с юристом: в случае возникновения конфликта с банком или непонятной ситуации с погашением процентов, обратитесь к профессиональному юристу, специализирующемуся на финансовом праве. Он сможет помочь вам разобраться в ситуации и защитить ваши интересы.

- Получите записи платежей: важно иметь полное представление о всех внесенных вами платежах. Запросите у банка копии всех расчетов и документов, подтверждающих ваши платежи. Это поможет вам доказать, что вы выполнили свои обязательства по погашению процентов.

- Обратитесь в арбитражный суд: если вы считаете, что банк неправомерно изъял ваше имущество или неправильно рассчитал сумму погашенных процентов, вы имеете право обратиться в арбитражный суд. Там вам предоставят возможность доказать свою правоту и оспорить действия банка.

Не теряйте деньги при изъятии имущества по кредитному договору. Будьте внимательны, изучайте условия договора, узнавайте причины изъятия имущества и обращайтесь за юридической помощью, если это необходимо. Сохраните все записи о платежах и не стесняйтесь защищать свои права в арбитражном суде. Только так вы сможете убедиться, что все погашенные проценты были корректно учтены.

Вопрос-ответ:

Как определить погашенные проценты по кредитному договору при изъятии имущества?

Для определения погашенных процентов по кредитному договору при изъятии имущества, необходимо вычислить сумму всех процентных платежей, которые были уплачены за весь период пользования кредитом. Она будет представлять общий объем погашенных процентов по договору. Если изъятое имущество было использовано в рамках кредитного договора, то определение суммы погашенных процентов можно произвести путем анализа договорных условий и выяснения, сколько процентов было погашено на момент изъятия имущества.

Какая информация нужна для определения погашенных процентов по кредитному договору при изъятии имущества?

Для определения погашенных процентов по кредитному договору при изъятии имущества, необходимо знать следующую информацию: общую сумму кредита, процентную ставку по кредиту, срок кредитного договора, размер ежемесячного платежа, количество уплаченных платежей на момент изъятия имущества. Эти данные помогут произвести необходимые расчеты и определить объем погашенных процентов.

Какие расчеты нужно сделать для определения погашенных процентов по кредитному договору при изъятии имущества?

Для определения погашенных процентов по кредитному договору при изъятии имущества, необходимо выполнить следующие расчеты: умножить размер ежемесячного платежа на количество платежей на момент изъятия имущества, что даст общую сумму уплаченных процентов; вычислить сумму процентной ставки по кредиту в денежном выражении за каждый месяц использования имущества; вычесть общую сумму уплаченных процентов из суммы процентной ставки, чтобы определить погашенные проценты по кредитному договору при изъятии имущества.

Как можно определить погашенные проценты по кредитному договору при изъятии имущества?

Погашенные проценты по кредитному договору при изъятии имущества могут быть определены путем расчета и анализа платежей, внесенных заемщиком. Погашенные проценты включают все проценты, которые были выплачены по кредиту, исключая материальную стоимость изъятого имущества.

Каким образом можно рассчитать погашенные проценты по кредитному договору?

Для расчета погашенных процентов по кредитному договору необходимо определить общую сумму процентов, которые были выплачены заемщиком. Для этого нужно учитывать каждый платеж, происходящий от заемщика и вычесть материальную стоимость изъятого имущества. Таким образом, можно получить точную сумму погашенных процентов по кредиту.

Leave a Reply