Когда речь заходит о взятии кредита, многие люди задаются вопросом, как можно снизить проценты по кредиту и сэкономить на выплатах. В одном из возможных сценариев снижение ключевой ставки Центрального банка может быть положительным сигналом для заемщиков. Но насколько это реально? В данной статье мы рассмотрим, как работает механизм влияния ключевой ставки на проценты по кредиту и что нужно знать каждому, кто стремится сэкономить на выплатах.

Ключевая ставка, определяемая Центральным банком, является одним из инструментов, которыми регулируется денежно-кредитная политика страны. Она влияет на ставки по кредитам, которые предоставляются коммерческими банками. Когда Центральный банк снижает ключевую ставку, это создает благоприятные условия для заемщиков: банки получают доступ к дешевому капиталу, в результате чего ставки по кредитам могут быть снижены.

Однако, важно помнить, что решение Центрального банка о снижении ключевой ставки не является гарантией немедленного снижения процентов по кредиту. Коммерческие банки самостоятельно устанавливают свои ставки в зависимости от рисков и экономической ситуации. И хотя снижение ключевой ставки может стимулировать банки предложить более выгодные условия, многие факторы, такие как кредитная история заемщика, тип кредита и др., остаются важными для определения конечной ставки по кредиту.

- Влияние снижения ключевой ставки на проценты по кредиту

- Ключевая ставка и ее значение

- Важность ключевой ставки

- Как проводится снижение ключевой ставки

- Снижение процентов по кредиту при снижении ключевой ставки

- Возможные изменения графика платежей

- Как узнать о снижении процентов по кредиту

- 1. Следите за новостями

- 2. Подписывайтесь на уведомления банка

- Преимущества снижения процентов по кредиту

- 1. Уменьшение затрат на погашение кредита

- 2. Улучшение доступности кредитов

- Вопрос-ответ:

- Можно ли ожидать снижения процентов по кредиту при снижении ключевой ставки?

- Как снижение ключевой ставки может отразиться на процентах по ипотечному кредиту?

- С какой задержкой банки снижают проценты по кредиту после снижения ключевой ставки?

- Зависит ли снижение процентов по кредиту от ставки, по которой был получен кредит?

- Какие дополнительные факторы могут влиять на решение банка снизить проценты по кредиту?

- Какие есть способы снижения процентов по кредиту?

- Видео:

- Как снизить проценты по кредиту в Сбербанке

Влияние снижения ключевой ставки на проценты по кредиту

Снижение ключевой ставки способствует уменьшению процентных ставок, которые банки начисляют на кредиты. Оно делает заемные средства доступнее для потребителей, поскольку снижает общую сумму платежей по кредиту и уменьшает размер процентных платежей.

Однако, не всегда снижение ключевой ставки приводит к мгновенному снижению процентов по кредиту. Банки могут не сразу откликаться на изменения ключевой ставки и менять свои процентные ставки. Вместо этого, они могут вносить изменения в свои тарифы и условия, чтобы отразить новую ключевую ставку в будущих займах.

Кроме того, скорость и степень снижения ставок по кредитам могут различаться в зависимости от вида кредита и срока его предоставления. Например, ипотечные кредиты обычно имеют длительные сроки, и изменение ставок по ним может занять значительное время.

Важно отметить, что снижение процентов по кредиту может иметь положительный эффект на экономику. Более низкие процентные ставки могут стимулировать потребление и инвестиции, способствуя росту экономики и созданию новых рабочих мест.

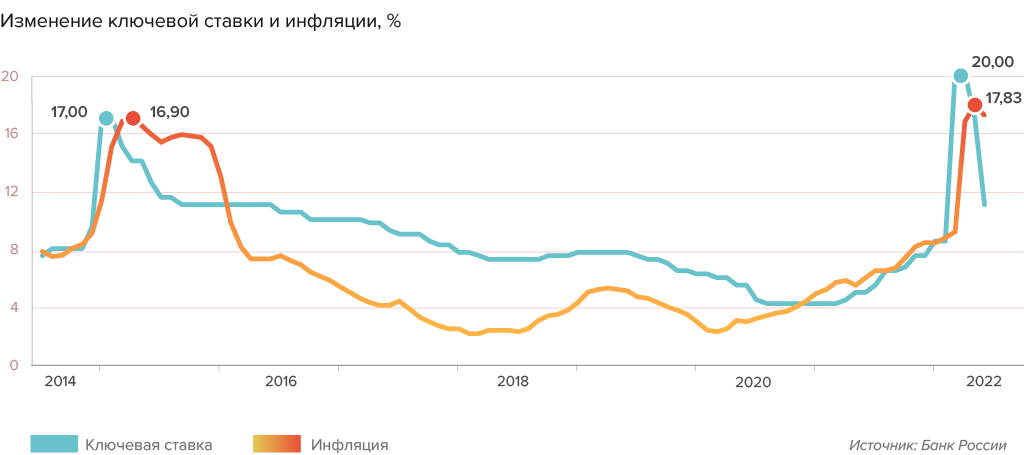

Ключевая ставка и ее значение

Уровень ключевой ставки напрямую влияет на процентные ставки по кредитам и вкладам. Если центральный банк повышает ключевую ставку, то процентные ставки по кредитам также увеличиваются, что делает заемные средства для клиентов более дорогими. Это может ограничить спрос на кредиты и сдержать рост цен на товары и услуги.

С другой стороны, при снижении ключевой ставки процентные ставки по кредитам становятся более доступными и выгодными для клиентов. Это может стимулировать спрос на кредиты, повысить инвестиционную активность и способствовать экономическому росту. Снижение ключевой ставки также может способствовать снижению уровня инфляции и смягчению негативных последствий экономических кризисов.

Важность ключевой ставки

Ключевая ставка имеет большое значение для банковской системы и всей экономики. Она отражает политику центрального банка и направление его действий. Изменение ключевой ставки может оказать существенное влияние на финансовые рынки, кредитование, вклады и инвестиции.

Банки ориентируются на уровень ключевой ставки при установлении процентных ставок по кредитам и вкладам. Поэтому изменения ключевой ставки могут непосредственно отразиться на ставках по кредитам, что может затронуть заемщиков. Например, снижение ключевой ставки может позволить банкам предлагать более низкие процентные ставки по кредитам, что может быть полезно для клиентов, желающих взять кредиты на покупку недвижимости, автомобиля или других потребительских товаров.

В целом, ключевая ставка является важным инструментом центрального банка для регулирования экономики. Изменение этой ставки может оказать значительное влияние на клиентов, потребителей и банки, поэтому она заслуживает серьезного внимания и анализа со стороны экономистов и специалистов в области финансов.

Как проводится снижение ключевой ставки

Всемирный опыт показывает, что снижение ключевой ставки осуществляется Центральным банком. Для этого проводятся различные монетарные операции, в том числе операции на открытом рынке. Целью таких действий является изменение денежной массы в экономике и стимулирование заемного процесса.

Банк снижает ключевую процентную ставку посредством уменьшения так называемого “процентного коридора”. Это означает, что ставка, по которой Центральный банк предоставляет займы коммерческим банкам, будет ниже обычной процентной ставки. Коммерческие банки, в свою очередь, могут устанавливать более низкие процентные ставки по кредитам для своих клиентов.

Снижение ключевой ставки может иметь положительный эффект на экономику страны. Оно способствует увеличению доступности кредитов и стимулирует инвестиции и потребительский спрос. Коммерческие банки могут предлагать заемщикам более выгодные условия, что в свою очередь может способствовать легкому доступу к кредитам и повышению ликвидности банковской системы.

Однако следует помнить, что снижение ключевой ставки может повлечь за собой инфляционные процессы, поэтому Центральный банк внимательно контролирует изменения ценового уровня и может корректировать ставку в зависимости от ситуации на рынке.

Снижение процентов по кредиту при снижении ключевой ставки

Когда Центральный Банк решает снизить ключевую ставку, это означает, что стоимость заемных средств для коммерческих банков также снизится. Это, в свою очередь, способствует возникновению условий для снижения процентных ставок по кредитам, предоставляемым банками и другими финансовыми учреждениями населению и предприятиям.

Однако следует отметить, что снижение ключевой ставки не всегда ведет к автоматическому снижению процентных ставок по кредитам. Влияние на конечные ставки по кредитам зависит от ряда факторов, таких как инфляция, конъюнктура рынка, кредитоспособность заемщиков и другие. Поэтому, несмотря на снижение ключевой ставки, некоторые банки могут сохранять или даже повышать процентные ставки по своим продуктам.

| Преимущество | Объяснение |

|---|---|

| Снижение платежей по кредиту | Снижение процентной ставки может привести к уменьшению ежемесячных платежей заемщика и, следовательно, снижению общей стоимости кредита. |

| Повышение доступности кредитования | Снижение процентных ставок делает кредиты доступнее для широкого круга клиентов, что способствует развитию экономики. |

| Стимулирование деятельности предприятий | Более низкие процентные ставки могут побудить предприятия к расширению производства, инвестициям и новым проектам. |

Снижение ключевой ставки вполне может привести к снижению процентов по кредитам, но итоговая ставка, предложенная банком, может зависеть от множества других факторов. Поэтому при выборе кредитного продукта всегда стоит обращать внимание на все условия сделки, а не только на процентную ставку.

Возможные изменения графика платежей

Снижение ключевой ставки Центрального банка может повлиять на график платежей по кредитам. Если процентная ставка по кредиту связана с ключевой ставкой и она снижается, то обычно платежи по кредиту снижаются, а сумма переплаты по кредиту может уменьшиться.

Однако не всегда снижение ключевой ставки автоматически приводит к снижению процентной ставки по кредиту. Важно учитывать также политику банков, экономическую ситуацию в стране и другие факторы.

Если ключевая ставка снизилась, но процентная ставка по кредиту остается неизменной, то график платежей по кредиту останется прежним. В этом случае заемщик будет выплачивать одинаковую сумму каждый месяц до конца срока кредита.

Если ключевая ставка снизилась и банк решает пересмотреть условия кредита, то возможны следующие изменения в графике платежей:

- Снижение ежемесячного платежа. Одна из возможностей банка – уменьшить ежемесячный платеж по кредиту. Это может помочь заемщику справиться с финансовыми трудностями или осуществить другие планы на основе освободившихся средств.

- Сокращение срока кредита. Банк может предложить заемщику уменьшить срок кредита при сохранении суммы ежемесячного платежа. Это позволит заемщику погасить кредит быстрее и сэкономить на общей сумме переплаты.

- Изменение процентной ставки. В некоторых случаях банк может предложить заемщику пересмотреть процентную ставку по кредиту. Если ставка снизится, то обычно платежи станут меньше.

Однако важно помнить, что изменение условий кредита может быть связано с определенными комиссиями и расходами. Перед пересмотром графика платежей необходимо внимательно ознакомиться с новыми условиями и проанализировать, какие изменения будут наиболее выгодным для заемщика.

Как узнать о снижении процентов по кредиту

Снижение ключевой ставки государством может привести к понижению процентов по кредитам. Если вам интересно узнать, будут ли снижены проценты по вашему кредиту, вам следует обратить внимание на следующие моменты:

1. Следите за новостями

Периодически отслеживайте обновления в финансовых новостях и на сайтах банков. Большинство банков и кредитных организаций сообщают о снижении процентных ставок на своих веб-сайтах и в официальных публикациях. Также национальный банк может опубликовать информацию о снижении ключевой ставки на своем веб-сайте.

2. Подписывайтесь на уведомления банка

Если вы являетесь клиентом банка, вы можете подписаться на уведомления о снижении процентных ставок. Банк будет отправлять вам сообщения по электронной почте или SMS-уведомления с информацией о любых изменениях в процентных ставках, включая снижение ключевой ставки.

Если вы хотите узнать, снижены ли проценты по вашему кредиту, вы всегда можете связаться с банком, в котором вы получили кредит, и задать этот вопрос. Банковские специалисты могут предоставить вам актуальную информацию о процентных ставках и возможности их снижения.

Преимущества снижения процентов по кредиту

Основными преимуществами снижения процентов по кредиту являются:

1. Уменьшение затрат на погашение кредита

Когда процентная ставка на кредит снижается, ежемесячные платежи также уменьшаются. Это означает, что заемщику требуется платить меньшую сумму денег каждый месяц, чтобы в итоге полностью погасить кредит. Такое снижение затрат может значительно улучшить финансовое положение заемщика и освободить средства для других нужд.

2. Улучшение доступности кредитов

Снижение процентных ставок делает кредиты более доступными для потенциальных заемщиков. С меньшей ставкой по кредиту банки готовы брать на себя меньший риск, что приводит к расширению доступности кредитных продуктов для широкого круга клиентов. Более низкие проценты способствуют увеличению числа людей, способных получить кредит, что может быть особенно ценно для малообеспеченных слоев населения и предпринимателей.

В целом, снижение процентов по кредиту является выгодным и полезным инструментом для заемщиков. Это не только помогает им сэкономить деньги, но и позволяет лучше управлять своими финансами, что открывает новые возможности и перспективы.

Вопрос-ответ:

Можно ли ожидать снижения процентов по кредиту при снижении ключевой ставки?

Да, снижение ключевой ставки может привести к снижению процентов по кредиту, но это не гарантировано. Банки могут не сразу передать улучшение условий клиентам.

Как снижение ключевой ставки может отразиться на процентах по ипотечному кредиту?

При снижении ключевой ставки банки могут снизить проценты по ипотечному кредиту. Это может сделать жилье более доступным и снизить ежемесячные платежи.

С какой задержкой банки снижают проценты по кредиту после снижения ключевой ставки?

Задержка может быть разной, но обычно банки снижают проценты по кредиту в течение нескольких месяцев после снижения ключевой ставки. Это связано с внутренними процедурами банков и пересмотром договоров с клиентами.

Зависит ли снижение процентов по кредиту от ставки, по которой был получен кредит?

Да, ставка, по которой был получен кредит, влияет на возможность снижения процентов. Если ставка кредита является фиксированной, то снижение ключевой ставки может не повлиять на проценты по кредиту.

Какие дополнительные факторы могут влиять на решение банка снизить проценты по кредиту?

В решении банка снизить проценты по кредиту могут играть различные факторы, такие как текущая конъюнктура финансового рынка, политика самого банка, рейтинг кредитного потребителя и др.

Какие есть способы снижения процентов по кредиту?

Существует несколько способов снижения процентной ставки по кредиту. Один из них – снижение ключевой ставки центральным банком, что ведет к снижению процентов по кредитам для банков. Банки, в свою очередь, могут передать это снижение клиентам в виде снижения процентных ставок на кредиты. Также можно попытаться переоформить кредит с более низкой процентной ставкой в другом банке или обратиться в банк с просьбой пересмотреть условия кредита.

Leave a Reply