Гранты являются одним из важнейших источников финансирования для различных организаций и предпринимателей. Они позволяют получить дополнительные средства для развития проектов, проведения научно-исследовательских работ и других видов деятельности. Однако, при получении гранта необходимо следить за правильностью бухгалтерского учета доходов и расходов.

В случае применения упрощенной системы налогообложения (уСН), бухгалтерский учет доходов и расходов при получении гранта имеет свои особенности. Во-первых, доходы от гранта не учитываются в налогооблагаемой базе при расчете налоговых платежей. Они являются исключением из совокупного дохода, что позволяет существенно снизить налоговую нагрузку.

Для правильного учета гранта на уСН необходимо открыть отдельный счет-фактуру для операций, связанных с грантом. Вся информация по доходам и расходам, связанным с грантом, должна быть документально оформлена. Помимо основных сумм, также необходимо фиксировать любые дополнительные проценты, штрафы и комиссии, связанные с операциями по гранту. Это поможет в дальнейшем провести анализ эффективности использования гранта.

Имея четкий и точный учет доходов и расходов при получении гранта на уСН, вы сможете предоставить полную и достоверную отчетность о использовании гранта. Это не только поможет вести финансовое планирование и контролировать затраты, но и улучшит вашу репутацию перед грантодателями и другими заинтересованными сторонами. Правильный бухгалтерский учет при получении гранта является залогом эффективной работы вашей организации и доверия со стороны внешних партнеров.

- Особенности бухгалтерского учета при получении гранта на уСН

- Оформление договора на получение гранта

- Учет финансовых операций по гранту

- Отчетность и налоговый учет

- Необходимость ведения учета

- Обоснование расходов

- Отчетность и контроль

- Определение доходов и расходов

- Разграничение гранта и других доходов

- Отражение получения гранта

- Разграничение гранта и других доходов

- Отчетность по гранту

- Составление отчета

- Сроки предоставления отчетности

- Система налогообложения при получении гранта на уСН

- Важность профессионального бухгалтера

- Компетентность и знания

- Доверие и конфиденциальность

- Вопрос-ответ:

- Какие расходы можно учесть при получении гранта на упрощенной системе налогообложения?

- Какие доходы нужно учесть при получении гранта на упрощенной системе налогообложения?

- Каким образом проводятся записи в бухгалтерии при получении гранта на упрощенной системе налогообложения?

- Какие налоги должны быть уплачены при получении гранта на упрощенной системе налогообложения?

- Какие документы нужно предоставить в налоговую при получении гранта на упрощенной системе налогообложения?

- Как нужно вести бухгалтерский учет при получении гранта на уСН?

- Какие расходы можно учесть при получении гранта на уСН?

- Видео:

- Расходы на оплату труда при УСН

Особенности бухгалтерского учета при получении гранта на уСН

Оформление договора на получение гранта

Первым шагом при получении гранта на уСН является заключение договора на предоставление гранта. Это важный этап, на котором необходимо правильно оформить все условия получения и использования гранта. В бухгалтерском учете следует учесть все договорные обязательства и отразить их соответствующим образом.

Учет финансовых операций по гранту

В процессе получения гранта необходимо учитывать и фиксировать все финансовые операции, связанные с ним. Это включает получение гранта на счет предпринимателя, проведение расчетов с ним и учет расходов, совершаемых по гранту. Вся информация о таких операциях должна быть записана и отражена в бухгалтерских документах, таких как кассовые ордера, платежные поручения и т.д.

Кроме того, необходимо учитывать суммы гранта и его распределение по статьям бухгалтерии, чтобы правильно классифицировать доходы и расходы при составлении финансовой отчетности. Тщательный учет всех финансовых операций по гранту позволяет поддерживать прозрачность и достоверность бухгалтерской отчетности.

Отчетность и налоговый учет

Одна из особенностей получения гранта на уСН заключается в освобождении от уплаты налогов на доходы, полученные в результате использования гранта. Однако, необходимо правильно учесть эту особенность при составлении налоговой отчетности и передаче соответствующей информации в налоговые органы.

Кроме того, в соответствии с законодательством Российской Федерации, предприниматели, получившие грант, должны представлять отчетность о его использовании. Для этого требуется правильно вести учет расходов и доходов по гранту, чтобы дать полную и достоверную информацию о его использовании.

В целом, бухгалтерский учет при получении гранта на уСН требует повышенного внимания и грамотного подхода. Особенности заключаются в правильном оформлении договора, учете финансовых операций, составлении отчетности и налоговом учете. Поддержание аккуратного учета и соблюдение требований законодательства позволит предпринимателям эффективно использовать полученный грант и контролировать его использование.

Необходимость ведения учета

Учет является неотъемлемой частью финансового управления организацией и позволяет контролировать финансовые потоки и анализировать результаты деятельности. Это особенно важно при получении гранта, так как требуется детальное описание расходов, их соответствие целям проекта и соблюдение финансовых ограничений.

Обоснование расходов

Учет доходов и расходов при получении гранта позволяет более точно оценивать необходимые затраты на проведение проекта. Для обоснования расходов перед грантодателем необходимо предоставить информацию о каждом расходе, его ценовой составляющей, связи с целями проекта и необходимости для его реализации.

Анализ доходов и расходов также позволяет обнаружить возможные недостатки или излишки в финансировании проекта и своевременно принять меры по их корректировке.

Отчетность и контроль

Ведение учета доходов и расходов гранта также необходимо для составления отчетности перед грантодателем. Отчетность включает в себя информацию о проведенных мероприятиях, достигнутых результатах, а также о реализации расходов в соответствии с установленными правилами и требованиями.

Кроме того, ведение учета позволяет осуществлять контроль за финансовыми потоками и своевременно реагировать на возможные нарушения и неправильные расходы, что способствует эффективному использованию гранта и сохранению доверия со стороны грантодателя.

| Преимущества ведения учета |

|---|

| Повышение прозрачности и контроля над финансовыми потоками |

| Обоснование расходов и соответствие их целям проекта |

| Составление отчетности перед грантодателем |

| Идентификация недостатков или излишков в финансировании проекта |

| Правильное использование средств гранта |

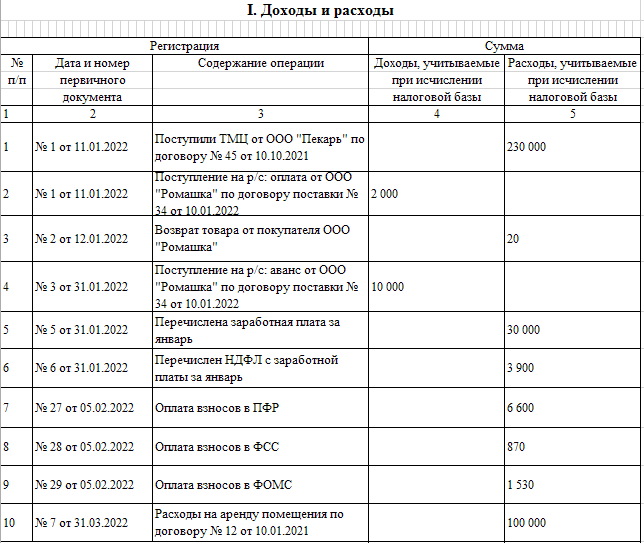

Определение доходов и расходов

Для правильного ведения бухгалтерского учета при получении гранта на упрощенной системе налогообложения (уСН), необходимо четко определить доходы и расходы.

Доходы – это суммы денежных средств, которые поступают на счет организации (грантодателя) и признаются полученными в соответствии с установленными правилами. Доходы из гранта могут быть как основными, так и дополнительными. Основными считаются суммы, предусмотренные в грантовом соглашении, а дополнительными – суммы, которые были получены сверх основных.

Расходы – это суммы денежных средств, которые организация (грантополучатель) направляет на финансирование согласованных проектных исследований или других видов деятельности, предусмотренных грантовым соглашением. Расходы из гранта могут быть направлены на закупку оборудования, материалов, оплату труда, аренду помещений и другие необходимые расходы.

При внесении доходов и расходов в бухгалтерскую отчетность, необходимо соблюдать требования законодательства, правила и порядок проведения бухгалтерских операций, а также учетную политику организации.

Важно помнить, что проведение бухгалтерского учета при получении гранта на уСН является обязательным и позволяет соблюдать прозрачность и контроль при использовании грантовых средств.

Разграничение гранта и других доходов

Во-первых, для правильного и точного учета гранта необходимо создать отдельный счет – «Счет 60. Гранты». Этот счет будет использоваться только для записи финансовых операций, связанных с получением и использованием гранта.

Отражение получения гранта

Получение гранта регистрируется в журнале учета расчетов с поставщиками и подрядчиками. При этом в строке дебета указывается счет «Счет 60. Гранты», а в строке кредита – счет, соответствующий виду расходов, на который предназначен грант (например, «Счет 26. Расходы на научные исследования»).

Кроме этого, в дополнение к записи в журнале учета расчетов с поставщиками и подрядчиками, следует также произвести запись в основной журнал учета движения денежных средств. В этом журнале дебетовать следует счет «Счет 60. Гранты», а кредитовать – счет, соответствующий виду доходов (например, «Счет 62. Прочие операционные доходы»).

Разграничение гранта и других доходов

Для разграничения гранта и других доходов, полученных организацией или индивидуальным предпринимателем, необходимо учитывать следующие особенности:

- Грант относится к категории нерегулярных доходов и может быть связан с определенными условиями и сроками;

- Грант может быть международным или национальным, что также может вызвать различия в расчетах и предоставленных средствах;

- Грант может быть предоставлен на определенные цели, например, на проведение научно-исследовательской работы или реализацию определенного проекта. В таких случаях, необходимо проводить учет средств, использованных на эти цели.

Разграничение гранта и других доходов позволяет более точно отражать финансовое положение организации или индивидуального предпринимателя, а также контролировать использование полученных грантовых средств в соответствии с предоставленными условиями и целями.

Отчетность по гранту

Составление отчета

Отчетность по гранту – это официальный документ, который описывает полученные доходы и произведенные расходы. В отчете необходимо детально указать, каким образом были использованы средства гранта.

Отчетность составляется в соответствии с требованиями организации-грантодателя и может включать в себя следующие разделы:

- Общая информация о гранте. В этом разделе указывается название гранта, его сумма, период, на который был предоставлен грант и контактные данные грантодателя.

- Доходы. В этом разделе необходимо указать все полученные доходы от гранта, как напрямую, так и косвенно связанные с его использованием (например, проценты на счете).

- Расходы. В этом разделе следует указать все расходы, произведенные по гранту. Расходы могут быть разделены по категориям или проектам.

- Финансовый отчет. В этом разделе представляется общая сводка по доходам и расходам, а также расчет остатка средств на счете.

- Отчет о выполнении задач. В этом разделе описывается, на что были потрачены средства гранта и какие результаты были достигнуты.

Сроки предоставления отчетности

Организация-грантополучатель обязана предоставить отчетность о использовании гранта в установленные сроки, которые указаны в договоре или соглашении с грантодателем.

Несвоевременное предоставление отчетности может являться основанием для прекращения финансирования или отказа в дальнейшем предоставлении грантов.

Важно отметить, что отчетность должна быть четкой, подробной и соответствовать установленным требованиям. Несоблюдение требований может повлечь за собой негативные последствия как для организации-грантополучателя, так и для ее дальнейшей репутации.

Правильное составление и своевременное предоставление отчетности по гранту являются важным этапом работы с грантами и способствуют дальнейшему успешному сотрудничеству с грантодателем.

Система налогообложения при получении гранта на уСН

Получение гранта представляет собой существенную финансовую поддержку для физических и юридических лиц, занимающихся научной исследовательской деятельностью. Однако, важно помнить о правилах налогообложения и учете доходов и расходов при получении гранта.

Система налогообложения при получении гранта на упрощенной системе налогообложения (уСН) регулируется российским законодательством. При получении гранта на уСН физические лица, которые являются индивидуальными предпринимателями, могут применять ставку налога в размере 6% или 15% в зависимости от объема доходов. При этом гранты освобождаются от налогообложения, если они не являются доходами, подлежащими налогообложению. Однако физическим лицам, не являющимся индивидуальными предпринимателями, а получающим гранты на уСН, налоги могут начисляться в форме налога на доходы физических лиц.

При получении гранта на уСН юридические лица могут применять ставку налога в размере 6% или 15% в зависимости от объема доходов. Важно отметить, что деятельность организаций, связанная с научными исследованиями и получением грантов, часто освобождается от налогообложения. Для получения такого освобождения необходимо соответствовать определенным требованиям и подтверждать характер деятельности при получении гранта.

При подведении итогов налогообложения при получении гранта на уСН необходимо учитывать не только налоговые аспекты, но и правила бухгалтерского учета. Правильное ведение бухгалтерского учета доходов и расходов позволит избежать ошибок и проблем при работе с грантом.

В целом, система налогообложения при получении гранта на уСН требует от предпринимателей и организаций внимательного отношения к налоговым законам, а также правилам бухгалтерского учета. Регулярное информирование о изменениях в законодательстве и консультации с профессионалами в этой области помогут избежать налоговых ошибок и обеспечить правильность учета доходов и расходов при получении гранта на уСН.

Важность профессионального бухгалтера

Бухгалтер ответственный за учет доходов и расходов, а также за правильное налогообложение. Он следит за финансовым состоянием организации, распределяет ресурсы и принимает финансовые решения. Неверно оформленные отчеты или нарушение налогового законодательства могут привести к серьезным финансовым проблемам, штрафам и даже судебным разбирательствам.

Компетентность и знания

Профессиональный бухгалтер должен обладать высоким уровнем компетентности и глубокими знаниями в области бухгалтерии, налогообложения и финансов. Он должен быть в курсе последних изменений в законодательстве и уметь применять их на практике. Также важно, чтобы бухгалтер постоянно развивал свои навыки, посещал специальные курсы и тренинги.

Доверие и конфиденциальность

Бухгалтер имеет доступ к финансовой информации компании, включая все доходы, расходы и налоговые обязательства. Поэтому минимальное нарушение конфиденциальности может нанести серьезный ущерб репутации и финансам организации. Профессиональный бухгалтер должен соблюдать высокие стандарты этики и ответственности, а также строго соблюдать законы о защите данных.

В итоге, профессиональный бухгалтер играет важную роль в успешном функционировании компании. Его компетентность, знания и ответственность гарантируют точность и надежность бухгалтерской отчетности, что в свою очередь способствует принятию правильных решений и росту организации.

Вопрос-ответ:

Какие расходы можно учесть при получении гранта на упрощенной системе налогообложения?

При получении гранта на упрощенной системе налогообложения можно учесть расходы, связанные с осуществлением деятельности, например, аренду помещения, оплату коммунальных услуг, покупку необходимого оборудования и материалов, а также оплату услуг специалистов.

Какие доходы нужно учесть при получении гранта на упрощенной системе налогообложения?

При получении гранта на упрощенной системе налогообложения нужно учесть доходы, связанные с осуществлением деятельности, например, сумму гранта, полученную от организации или фонда, а также другие доходы, полученные в рамках проекта, например, пожертвования.

Каким образом проводятся записи в бухгалтерии при получении гранта на упрощенной системе налогообложения?

При получении гранта на упрощенной системе налогообложения необходимо провести записи в бухгалтерии. На счете “Доходы” нужно отразить сумму гранта и другие доходы, полученные в рамках проекта. На счете “Расходы” нужно отразить все расходы, связанные с осуществлением деятельности. При этом, необходимо учитывать, что некоторые расходы могут быть отнесены к амортизационным расходам и учтены на соответствующих счетах.

Какие налоги должны быть уплачены при получении гранта на упрощенной системе налогообложения?

При получении гранта на упрощенной системе налогообложения необходимо уплатить налог на прибыль в размере 6% от полученного гранта, если организация входит в первую группу (с учетом доходов) упрощенной системы налогообложения. Если организация входит во вторую группу (без учета доходов), налог на прибыль не уплачивается.

Какие документы нужно предоставить в налоговую при получении гранта на упрощенной системе налогообложения?

При получении гранта на упрощенной системе налогообложения необходимо предоставить в налоговую следующие документы: копию договора о предоставлении гранта, акт сдачи-приемки работ или услуг, счета-фактуры, документы, подтверждающие расходы, а также другие документы, требуемые налоговым законодательством. Все эти документы необходимо предоставить в течение 7 дней с момента получения гранта.

Как нужно вести бухгалтерский учет при получении гранта на уСН?

При получении гранта на уСН нужно вести бухгалтерский учет доходов и расходов по обычным правилам бухгалтерии. Это означает, что грант должен быть отражен в учете как доход, а расходы, связанные с его получением и использованием, должны быть отражены как расходы.

Какие расходы можно учесть при получении гранта на уСН?

При получении гранта на уСН можно учесть следующие расходы: расходы на наличие и содержание бухгалтерского учета, расходы на оплату труда персонала, расходы на аренду помещения и техники, расходы на приобретение необходимого инвентаря и оборудования, а также любые другие расходы, связанные с целями гранта и его использованием.

Leave a Reply